Cuando un solo sector ES el mercado: 4 veces que pasó antes (y cómo terminaron)

Hoy la tecnología pesa tanto en el S&P 500 que el sector mueve al índice casi solo. Esa dependencia genera una pregunta incómoda. Miremos qué pasó las otras veces que un sector fue el mercado.

Comprás un ETF del S&P 500 —las 500 empresas más grandes de Estados Unidos— y pensás: "listo, tengo muchas inversiones en una sola, estoy diversificado". Pero hay una trampa: el índice depende de muy pocas empresas. La tecnología sola pesa 34-35% del índice. Y en 2025, la tecnología explicó cerca del 53% de todo lo que subió el S&P.

O sea: muchos días la tecnología, sola, salva al mercado. Eso genera una dependencia incómoda y una pregunta: ¿qué pasa si la tecnología cae? En vez de adivinar, miremos el pasado: ya ocurrió cuatro veces que un sector —o un puñado de acciones— era prácticamente el mercado. Mirá cómo terminó cada una y sacá tu conclusión.

¿Por qué importa que esté tan concentrado?

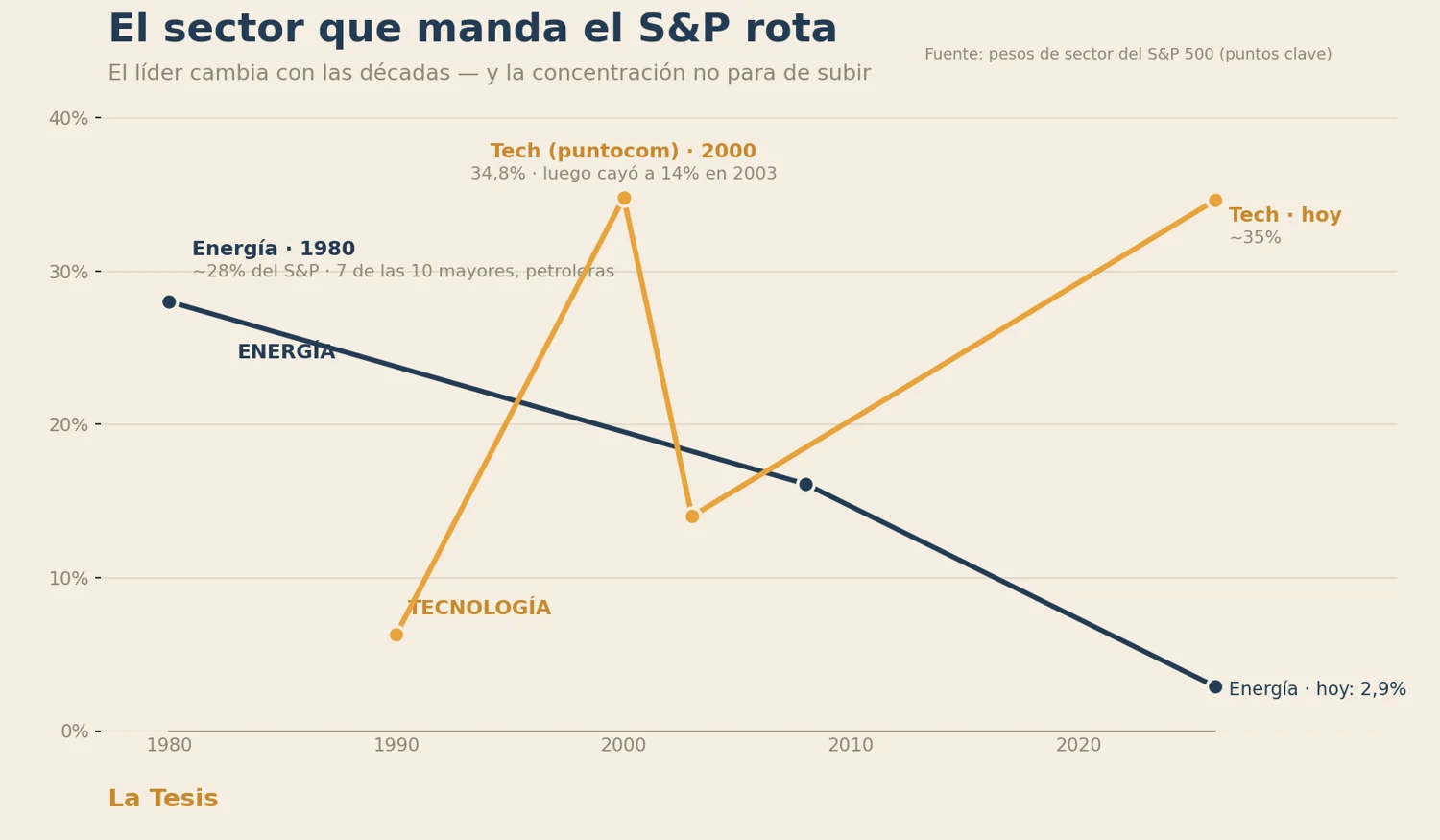

Diversificar es no poner todos los huevos en la misma canasta. Se supone que el S&P 500 ES esa canasta bien repartida. Pero hoy 10 empresas mandan: si ellas caen, las otras 490 no te salvan. Y la historia muestra algo que tranquiliza y asusta a la vez: los líderes siempre cambian. El rey del índice de hace 45 años no tiene nada que ver con el de hoy.

Energía: "el petróleo siempre sube"

En los 70 hubo dos crisis del petróleo: en 1973, los países árabes cortaron el suministro como represalia por una guerra; en 1979, la revolución en Irán volvió a frenar la producción. El petróleo se disparó. Y como subía sin parar, la energía se volvió la estrella de la bolsa: el sector llegó a pesar ~28-30% del S&P, con 7 de las 10 empresas más grandes del índice siendo petroleras.

¿Cómo terminó? Acá empieza un patrón que vas a ver en los cuatro casos: las tasas. La Fed las subió fuerte para frenar la inflación, y eso desató una cadena: tasas altas → recesión → menos consumo de petróleo. Al mismo tiempo, el precio alto había hecho aparecer pozos nuevos por todos lados. Sobró petróleo, el precio se derrumbó en los 80, cayeron los ingresos y las ganancias de las petroleras, y el peso del sector se desplomó. Hoy la energía es apenas el 2,9% del índice.

Las puntocom: el espejo más parecido

A fines de los 90, internet era la nueva fiebre. Prometía cambiarlo todo, y los inversores no miraban las ganancias —casi ninguna empresa ganaba un peso—, miraban cuántos usuarios sumaban. Cualquier empresa con ".com" se disparaba. La tecnología llegó a 34,81% del S&P en marzo de 2000 —casi exactamente lo de hoy—.

¿Por qué cayó? Otra vez, las tasas. Entre 1999 y 2000 la Fed subió la tasa seis veces, hasta 6,5%. Se encareció el dinero y a estas empresas que quemaban plata sin ganar nada se les cortó el financiamiento. El Nasdaq tocó 5.048 puntos el 10 de marzo de 2000 y cayó hasta tocar fondo en octubre de 2002, un 78% abajo. Para 2003, la tech se había encogido a ~14% del índice.

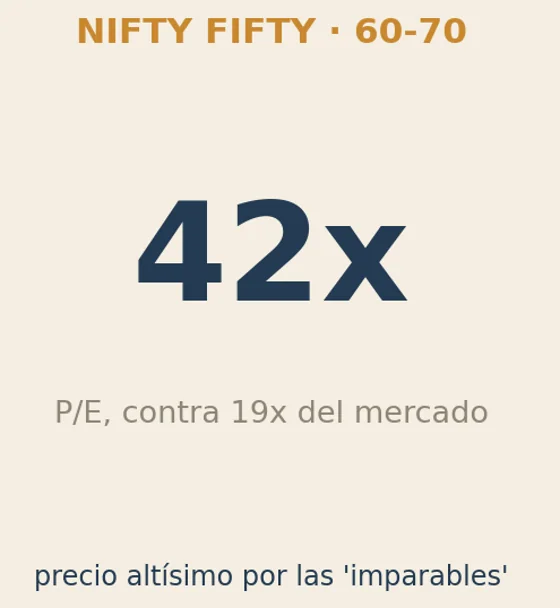

Las "Nifty Fifty": las imparables de calidad

Una aclaración, porque te lo vas a preguntar: no fue un sector. Las Nifty Fifty eran unas 50 acciones de rubros muy distintos —Coca-Cola, McDonald's, Xerox, Polaroid, IBM—. ¿Qué tienen que ver con "un sector empujando el mercado"? Esto: pocos nombres concentraban toda la euforia y la plata, igual que hoy. Ese es el paralelo. Eran "de una sola decisión": comprarlas y no venderlas nunca. Y se pagaba un precio altísimo: un P/E de 42 (42 años de ganancias por cada peso invertido) contra 19 del resto del mercado.

¿Cuándo se cortó? Las tasas, otra vez. La inflación de los 70 obligó a la Fed a subirlas, y cuando la tasa sube, una acción carísima —cuyo precio se justifica con ganancias de muchos años futuros— vale menos hoy. Así que el dinero se fue de las más caras. ¿Estaban "sobreinvertidas"? No: el problema no fue la empresa, fue el precio que se pagó. En el desplome de 1973-74 el S&P cayó ~45%, pero las Nifty cayeron mucho más: Polaroid -91%, Avon -86%, Xerox -71%.

Japón: la advertencia más dura

El Nikkei es el principal índice de la bolsa japonesa, el equivalente a lo que el S&P 500 es para Estados Unidos. A fines de los 80, Japón era "el futuro" y su bolsa estaba imparable, empujada sobre todo por los bancos y el sector inmobiliario: la tierra y las propiedades subieron 167% en cinco años con crédito baratísimo. El Nikkei tocó 38.915 puntos en diciembre de 1989. Para que dimensiones la euforia:

¿Por qué estalló? Una vez más, las tasas. El banco central japonés había dejado el dinero demasiado barato por demasiado tiempo, y cuando los precios se le fueron de las manos, subió las tasas de golpe para pinchar la burbuja. Funcionó… de más: las propiedades y las acciones se derrumbaron, y los bancos quedaron llenos de préstamos incobrables. Y acá lo impactante: el Nikkei recién recuperó el nivel de 1989 en febrero de 2024 — 35 años después.

El líder siempre rota

Ahora ves el hilo: en los cuatro casos, después de la euforia, el gatillo fue el mismo —la suba de tasas, el fin del dinero barato—. Cuando el dinero se encarece, lo más caro y lo más especulativo es lo primero que cae. Y siempre, en cada época, hubo una frase tranquilizadora de fondo: "esta vez es distinto".

¿Y a dónde va esa plata?

Cuando el sector caliente cae, esa plata no desaparece toda de golpe: se muda a tres lados.

- A lo seguro. Como las tasas subieron, los bonos y el plazo fijo ahora pagan bien y sin riesgo. ¿Para qué arriesgar en acciones carísimas? Mucho dinero sale de las acciones hacia ahí.

- A las acciones baratas y olvidadas. No todo se va de la bolsa: gran parte rota del sector caro hacia las empresas "aburridas" que nadie quería. En 2000-2002, mientras la tech se hundía, las acciones de valor aguantaron e incluso subieron.

- Una parte se evapora. Cuando una empresa sobrevaluada termina valiendo cero, esa "riqueza" en papel nunca fue real y desaparece. No se la lleva nadie.

Por eso el índice puede caer feo —lo arrastran los gigantes— mientras muchas otras acciones aguantan bien. Es la otra cara de la concentración.

Lo que es distinto hoy (y lo que enciende luces amarillas)

A favor del "no es lo mismo": las líderes actuales ganan plata de verdad (aportan ~31% de las ganancias del índice), no son cáscaras vacías como muchas puntocom.

Luces amarillas: la concentración es récord, mayor que en 2000, y gran parte de la apuesta descansa sobre una sola narrativa, la de la inteligencia artificial.

Las señales (no es una predicción)

No te vamos a decir si es una burbuja —nadie lo sabe de antemano—. Pero para leer hacia dónde sopla el viento, estas son las señales que conviene seguir:

- Amplitud: ¿el mercado sube con las 493 empresas o solo con las 7? Cuando suben muy pocas, es señal de fragilidad.

- Ganancias vs. precio: ¿las ganancias acompañan la valuación, o el precio corre solo (como en 2000)?

- Las tasas: el gatillo histórico de todas estas correcciones.

- La narrativa: cuánto se parece el "esta vez es distinto" de hoy al de cada época anterior.

- Tu propia cartera: si tenés un ETF del S&P 500, ¿tenés presente que, en buena parte, estás comprando un puñado de acciones tecnológicas? No está mal —pero conviene saberlo.

La historia no se repite, pero rima. Tener estos cuatro espejos a mano no te dice qué va a pasar; te da con qué comparar cuando todos a tu alrededor digan, una vez más, que esta vez es distinto.

La Tesis no constituye asesoría financiera. Información de carácter general, no es recomendación personalizada de inversión.

La Tesis explica los temas que mueven tu plata, en simple y sin humo. Sumate gratis.

Suscribirme a La Tesis