Cómo una sola tasa mueve el mundo (y tu bolsillo)

La tasa de interés de Estados Unidos mueve el dólar, las acciones, el oro y también tu cartera —aunque vos no hayas hecho nada—. La entendés mejor mirando su historia.

En 2026 no hay número que mueva más a los mercados del mundo, y lo decide un puñado de personas en una sala de Washington: la tasa de interés de Estados Unidos. Cuando sube o baja, se mueven el dólar, las acciones, el oro, los bonos y también tu cartera.

La buena noticia: entenderlo no requiere ser economista. Se entiende mejor mirando su historia: desde por qué empezó a existir esto de "manejar la tasa", hasta los cinco momentos en que esa tasa cambió todo. Al final vas a leer una decisión de la Fed con otros ojos.

Primero: ¿por qué alguien maneja la tasa?

Hasta principios del siglo XX, el dinero quedaba bastante librado al mercado, y cada tanto venía un pánico. Funcionaba así: un banco no guarda toda la plata de sus clientes en una caja —la presta—. Entonces, ante cualquier susto, la gente corría toda junta a sacar sus ahorros, el banco no tenía con qué devolverlos, quebraba, y el miedo se contagiaba al resto.

Eso fue lo que pasó en 1907: una apuesta financiera fallida desató una corrida, cayeron bancos grandes de Nueva York y la bolsa se desplomó. Como no existía un banco central, tuvo que salir a apagar el incendio a pulmón un banquero privado, J.P. Morgan, juntando plata de otros para frenar las corridas. El susto dejó una lección: el país necesitaba una institución que cumpliera ese rol. Así, en 1913, nació la Reserva Federal —la "Fed"—: si la gente corre a sacar su plata, la Fed les presta a los bancos para que no quiebren.

¿Y de dónde sale "la tasa"? La Fed les presta a los bancos y, como cualquiera que presta, cobra por eso. Ese porcentaje que los bancos le tienen que devolver es la tasa de interés. Cuando escuchás "la Fed subió la tasa", es literalmente eso: les está cobrando más caro el dinero a los bancos. La Fed fija ese número base, y todas las demás tasas (créditos, hipotecas, plazos fijos, bonos) se acomodan a partir de ahí.

La tasa es el precio del dinero

La tasa se transmite a todo en cadena: si a los bancos les sale más caro conseguir plata, te cobran más por el crédito y la hipoteca, y te pagan más por el plazo fijo. Los bonos siguen el mismo hilo: si la tasa base sube, un bono nuevo tiene que pagar más para competir.

Esa cadena es larga, pero se puede simplificar: como los pasos del medio siempre ocurren, podés saltar directo al resultado.

Con esa única palanca, la Fed elige entre dos males:

Un detalle clave: los efectos tardan meses en sentirse. Lo que sigue es la historia de la Fed moviendo esa palanca, en cinco momentos.

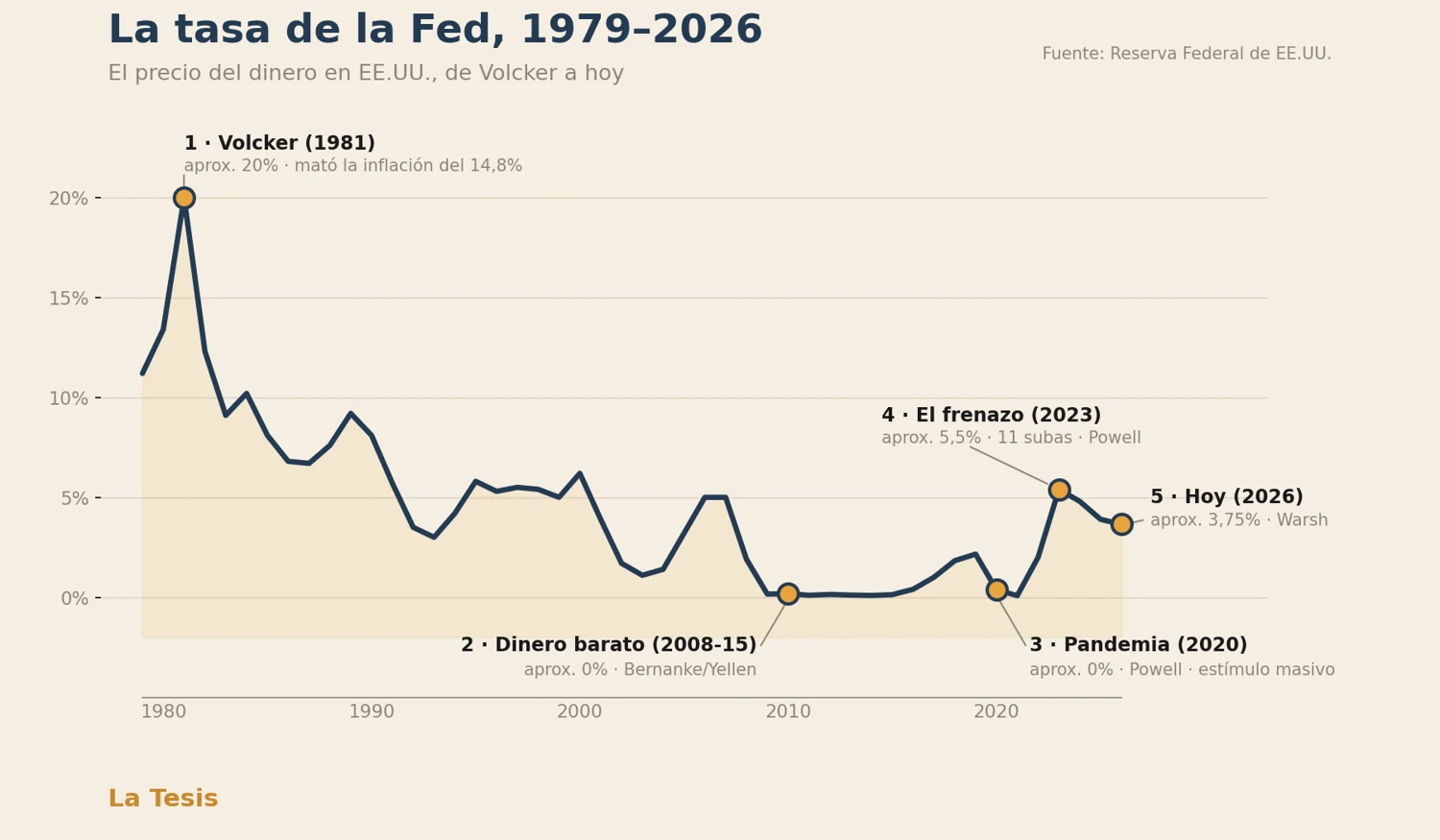

A fines de los 70, EE.UU. tenía una inflación altísima: llegó al 14,8% en 1980. ¿Por qué se había descontrolado? Varias causas juntas: el petróleo se disparó dos veces por crisis en Medio Oriente; en 1971 EE.UU. había cortado el lazo del dólar con el oro (antes solo se podían imprimir tantos dólares como oro había para respaldarlos; al cortarlo, emitir de más pasó a ser una decisión); años de gasto fuerte (Vietnam y planes sociales); y una espiral de precios y sueldos persiguiéndose.

Ahí entró Paul Volcker, el nuevo jefe de la Fed, con la medicina más amarga: llevó la tasa cerca del 20%. La economía se frenó en seco y el desempleo trepó al 10,8% (el peor desde la Gran Depresión). Pero funcionó: la inflación se desplomó al 3,2% en 1983.

En 2008 estalló una crisis financiera. Los bancos habían dado montones de créditos para comprar casas a gente que no podía pagarlos (los famosos "subprime"). Cuando dejaron de pagar, quebró hasta Lehman Brothers y el crédito se congeló.

Su jefe de entonces, Ben Bernanke, hizo lo contrario a Volcker: bajó la tasa a casi cero y la dejó ahí siete años, además de inyectar dinero nuevo en el sistema. Con la tasa en el piso, dejar la plata quieta casi no pagaba nada → la gente y los grandes fondos salieron a buscar ganancia comprando acciones y propiedades. Por eso la bolsa tuvo una de las subas más largas de su historia. Recién entre 2015 y 2018, ya con Janet Yellen, la Fed empezó a subir de a poco.

En marzo de 2020, las cuarentenas frenaron todo de un día para el otro. Para que la economía no colapsara, la Fed (ahora con Jerome Powell) volvió a poner la tasa en cero y, junto con el gobierno, repartió una cantidad enorme de dinero.

Y acá aparece la receta de la inflación. La gente terminó con muchos billetes en la mano, pero las fábricas y los barcos seguían frenados: había poco para comprar. No fue inmediato: se acumuló durante 2021 y explotó en 2022.

Esa inflación llegó al 9,1% en 2022, la más alta en 40 años. Powell reaccionó como Volcker, pero a las apuradas: subió la tasa once veces seguidas, de casi 0% a 5,25-5,5% en poco más de un año.

¿Qué pasó en los mercados? El S&P 500 —el índice de las 500 empresas más grandes de EE.UU.— perdió cerca de un quinto de su valor en 2022. ¿Por qué huye la plata de las acciones cuando suben las tasas? Porque, con tasas altas, los bonos seguros del Tesoro pasan a pagar bien y sin riesgo: ¿para qué arriesgar en acciones si lo seguro ya rinde? Las tecnológicas cayeron mucho más, porque su precio se basa en ganancias que recién van a llegar dentro de muchos años, y con la tasa alta esas ganancias futuras valen menos hoy. Y el dólar se fortaleció, porque el dinero del mundo corría a meterse en dólares para cobrar esa tasa alta.

Con la inflación cediendo desde el pico de 2022, la Fed empezó a bajar la tasa a fines de 2024, hasta el 3,5-3,75% actual. Pero ahí se quedó: en junio de 2026 la mantuvo sin cambios por cuarta vez seguida. ¿Por qué frenó los recortes? Porque la inflación no terminó de ceder —la propia Fed subió su pronóstico para este año al 3,6%—, y bajar la tasa con la inflación todavía pegajosa sería echarle nafta al fuego.

Y acá el giro que importa: hasta hace poco la pregunta era cuánto más va a bajar; hoy varios miembros de la Fed ya creen que el próximo movimiento podría ser una suba. Se suma un cambio de mando: en mayo de 2026 asumió Kevin Warsh como jefe de la Fed, en medio de presión política para recortar más rápido. La pulseada entre esa presión y los datos de inflación es, hoy, la historia a seguir.

De la Fed a tu cartera

La tasa de la Fed es el precio global del dólar y del riesgo

Tasa alta → el dólar se fortalece y los bonos de EE.UU. pagan más → la plata huye de las acciones y de los países emergentes hacia "lo seguro"; tus CEDEARs sufren.

Tasa baja → al revés: el dinero sale a buscar riesgo → suben las acciones, el oro, los emergentes.

Es la marea que mueve a todos los barcos: por eso tu cartera sube o baja aunque mires y "no haya pasado nada".

Las cuatro señales que mueven la tasa

La tasa no se mueve por capricho. Se mueve por cuatro cosas; si las seguís, entendés el resto:

- La inflación. ¿Sigue cediendo o se atasca? Es lo que más pesa.

- El empleo. Si se debilita, la Fed tiene excusa para bajar; si está fuerte, no apura.

- El "dot plot". El gráfico donde la propia Fed dibuja cuántos recortes (o subas) prevé para adelante.

- La independencia. Cuánta presión política aguanta la Fed sin ceder.

Nadie sabe el número exacto que va a salir la próxima vez, pero quien mira estas señales no se sorprende.

La Tesis no constituye asesoría financiera. Información de carácter general, no es recomendación personalizada de inversión.

La Tesis explica los temas que mueven tu plata, en simple y sin humo. Sumate gratis.

Suscribirme a La Tesis